〒459-0801 名古屋市緑区鳴海町本町47

受付時間:9:00~19:00

(土日祝対応可能)

現在わが国では100数十万社の会社が活動していると言われています。自分も会社を創ってバンバン儲けてみたい、と夢を膨らませている起業家は少なくないと思います。しかし、会社の所得に課せられる法人税という税金について、おそらく多くの起業家はほとんど知るところはないのではないかと推測されます。 そこで、法人税(の節税)について、ほんのサワリだけですが解説してみます。

Ⅰ 『会社 〉個人事業』 の現実

法人設立費用節約のためにとりあえず個人事業にて起業した場合でも、順調に事業が進んだら会社組織に移行すべきです。事業を大きく幅広く展開していくためには、個人事業では限界があります。ありとあらゆる分野で個人事業に比し会社組織が有利とまでは言えませんが、次の一手を打とうとする殆どの局面で会社組織であるが故のアドバンテージを感じる事になります。

個人事業と会社組織を比較した場合の主な相違点は、下表のとおりです。

緑色が相対的に有利な内容、逆に赤色が不利な内容であり、やはり全体的に会社組織が有利である事がご理解いただけるかと思います。

Ⅱ 法人税の特徴

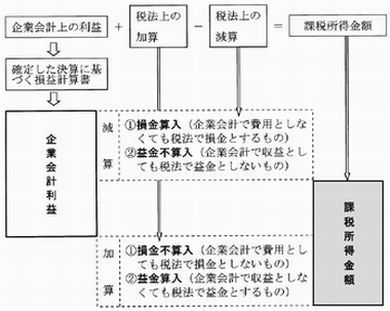

企業会計における利益計算と税法会計における所得計算は、それぞれ次の算式で求められます。

(企業会計) 利益=収益−費用

(税法会計) 所得=益金−損金

よく似た計算式ですが、内容は異なります。異なる理由は、益金と収益・損金と費用がそれぞれイコールではないからです。益金≠収益・損金≠費用であり、結果として所得≠利益となってしまうのです。決算で算出した利益金額を基に、利益と所得の食い違い項目を加減算する、申告調整と呼ばれる作業を行った結果求められた答えが所得金額となります。

実際に申告調整を行うために用意されているのが法人税申告書の別表と呼ばれる書式です。現在、別表1(1)から別表19(19)まで約100種類の別表が用意されており、各法人毎に必要な別表を申告書として添付する事になっています。

Ⅲ 具体的な節税手段

法人税計算プロセスにおけるプロパー要因を踏まえての節税手段を二つほど紹介します。

■ 交際費

法人税においては、交際費はいずれにしても全額の損金算入はそもそも規定上できません。となると、後は支出した費目を交際費以外の費目に振り分ける工夫をする事になります。

先ずは、5,000円基準の活用です。社外の人との飲食のために要する費用で1人あたりの金額が5,000円以下である費用は交際費課税の対象から除かれます。当該少額交際費に該当する取引に関しては「接待相手の会社名・氏名」、「当社人員も含む飲食した人数」、「接待相手との当社との関係」等を記録として残しておいた場合に限り適用されることになっています。少額交際費に関しての大切な注意点としては、 1人あたりの金額が5,000円を超えてしまった場合には、超えた部分の金額ではなく支出額の全額が交際費課税の対象となる事です。暴飲暴食は、健康面からだけではなく税務面からも避けた方が賢明です。

5,000円基準とは別に、社内外を問わず飲食のバックグラウンドとなる会議としての実態があれば交際費とはならず損金になります。この場合の会議費の金額には明示された限度額はありません。但し会議としての実態があるかどうかが問題となってきます。会議の目的・内容・参加メンバー・場所等を総合勘案して判断される事になります。会議のレジュメを物証として残しておく、会社外の飲食店での支出なら同日に社内会議室が使用不可であった理由を説明可能な状態にしておく事などが必要です。

■ .決算賞与

期末が近づいて決算の輪郭がおぼろげにでも浮かんできた時期に当該期に一定の所得が見込まれる場合は、期末賞与の支払いを検討すべきです。これは、節税を兼ねた従業員の士気高揚策です。法人税率は25.5%ですが、復興特別法人税・市県民税・事業税を含んだ実効税率は約40%近くになるため、従業員に支払った賞与の金額の40%相当額の節税効果が見込めます。

この節税策の注意点としては、あくまでも従業員に対する賞与だけが節税になるという事です。役員賞与が全く損金算入不可という訳ではありませんが、超えるべきハードルが高いのが実情です。

もう1点大切な注意点を申し上げます。決算賞与は、決算期末までに実際に従業員に支給するようにしてください。期末に未払状態とした場合には、賞与支払予定額を損金経理している事以外にも次の要件を満たしていなければなりません。

《 その賞与支給額を各人別に、かつ、同時期に支給を受ける全ての使用人に対して当期中に通知していること。》

《 通知した金額を、通知した全ての使用人に対しその事業年度終了の日の翌日から1月以内に実際に支払っていること。》

万一通知された人が支給までの1ヶ月の間に辞めてしまった場合に、その辞めた人に賞与を払わなかったときは、未払計上した他の従業員の分も含む期末未払賞与全額が損金算入されない事態を惹起する事になります。

お問合せ・ご相談はこちら

受付時間:9:00~19:00(土日祝対応可能)

名古屋市近辺を中心に活動する税理士事務所です。

中小企業の経営者のみなさまに、費用の負担を心配をせずにご相談いただくために、初回のご相談は原則無料で承っております。

国税OBとしての1,000件を超える税務調査経験で培ったノウハウが、きっとあなたの不安を解消します。土日も面談可能です。